Inventorizacija – tai turto ir įsipareigojimų patikrinimas ir jų faktiškai rastų likučių palyginimas su buhalterinės apskaitos duomenimis. Inventorizacijos taisykles (toliau – Taisyklės) tvirtina Vyriausybė nutarimu. Juridinis asmuo, atsižvelgdamas į Taisykles ir savo veiklos specifiką, gali nustatyti išsamesnę inventorizavimo tvarką. Juridiniai asmenys privalo inventorizuoti visą turtą ir įsipareigojimus ne rečiau kaip kartą per metus prieš sudarant metines finansines ataskaitas pagal ne vėlesnius kaip ataskaitinių finansinių metų paskutinės dienos duomenis, o subjektai, kurių veikla sezoninė, atsargų likučius privalo inventorizuoti tą laikotarpį, kurį atsargų likučių juose yra mažiausiai, bet ne anksčiau kaip likus 6 mėnesiams iki finansinių metų pabaigos.

(1 voteses, average: 5,00 out of 5)

(1 voteses, average: 5,00 out of 5)![]() Loading...

Loading...

Atsiuntimų: 560

Inventorizavimo aprašas – Tai Lietuvos Respublikos Vyriausybės nutarimu Nr. 719 „Dėl Inventorizacijos tvarkos patvirtinimo“ patvirtintose inventorizacijos taisyklėse (toliau – Taisyklės) nurodytus rekvizitus turintis inventorizacijos patvirtinimo ir įforminimo dokumentas.

Inventorizavimo aprašai sudaromi pagal šiuos požymius (aplinkybes):

- turto buvimo vietą;

- turto judėjimą inventorizacijos metu (per inventorizaciją gautą, išduotą turtą);

- grupavimą į buhalterines sąskaitas (balansines ir nebalansines);

- sutartis (nuomos, panaudos, pasaugos, jungtinės veiklos (partnerystes) ir kt.), pagal kurias turtas nėra subjekto nuosavybė arba nėra subjekto valdomas patikėjimo teise, sudarymo faktą;

- inventorizacijos metu nustatomus netinkamo (negalimo) naudoti turto buvimo faktus.

Inventorizavimo aprašo privalomieji rekvizitai:

- subjekto pavadinimas;

- dokumento pavadinimas, jo sudarymo vieta;

- inventorizacijos atlikimo pradžios ir pabaigos datos;

- inventorizuojamo turto ir įsipareigojimų, inventorizuojamų objektų pavadinimai;

- inventorizuojamo turto matavimo rodikliai (kai taikoma);

- inventorizuojamo turto kiekis ir (arba) vertė;

- inventorizuojamų gautinų sumų ir įsipareigojimų skaičius ir suma;

- inventorizuojamo turto nuvertėjimo požymiai;

- inventorizacijos komisijos narių, atsakingų asmenų vardai, pavardės, pareigų pavadinimai ir parašai.

Inventorizuojant finansinį turtą ir finansinius įsipareigojimus, tikrinamos sutarčių sąlygos ir dokumentai, kuriais pagrindžiamas finansinio turto ir finansinių įsipareigojimų padidėjimas ir (arba) sumažėjimas. Gautinų ir mokėtinų sumų inventorizacija atliekama gautinų ir mokėtinų sumų suderinimo aktų duomenis sutikrinant su buhalterinėje apskaitoje užregistruotais gautinų ir mokėtinų sumų likučiais. Jeigu gautina ar mokėtina suma nebuvo suderinta ar nebuvo derinta, inventorizuojant tikrinami dokumentai, kuriais pagrindžiama gautina suma, nustatoma gautinos sumos atsiradimo data. Atsižvelgiant į suderinimo aktus, tikslinama mokėtina suma, įsipareigojimo suma ir jos atsiradimo data. Gautinių ir mokėtinų sumų inventorizavimo apraše turi būti nurodytas kreditoriaus arba skolininko pavadinimas, gautina arba mokėtina suma ir jos atsiradimo data, tarpusavio suderinimo data.

(2 voteses, average: 5,00 out of 5)![]() Loading...

Loading...

Atsiuntimų: 244

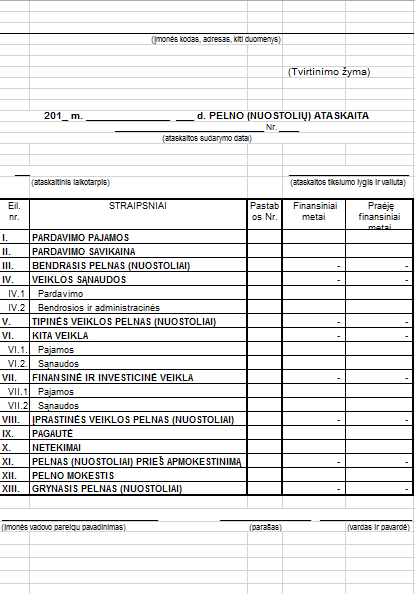

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktorius priimdamas įsakymą „Dėl 3-iojo verslo apskaitos standarto „Pelno (nuostolių) ataskaita“ tvirtinimo” nustato, kaip turi būti pateikiama ir grupuojama informacija apie įmonės uždirbtas pajamas, patirtas sąnaudas ir veiklos rezultatus per ataskaitinį laikotarpį.

Įmonės pelno (nuostolių) ataskaitos sąvoka apibrėžiama kaip finansinė ataskaita, kurioje nurodomos visos įmonės ataskaitinio laikotarpio pajamos, sąnaudos ir veiklos rezultatai – pelnas arba nuostoliai.

Pažymėtina, kad nustatytos pelno (nuostolių) ataskaitos formos ir jose pateikti straipsniai yra privalomi, kai teisės aktų nustatytais atvejais ir tvarka finansinės ataskaitos skelbiamos viešai Juridinių asmenų registre. Įmonės savo nuožiūra negali keisti nustatytų pelno (nuostolių) ataskaitos formų, įrašyti kitokius straipsnių pavadinimus, įterpti naujus ar išbraukti esamus straipsnius, juos pergrupuoti net ir tuo atveju, kai juose nurodytos sumos lygios nuliui. Pelno (nuostolių) ataskaitos formose privalomų straipsnių sumas galima išskaidyti į smulkesnes sudėtines dalis ir parodyti atskirose eilutėse tik tuo atveju, jei yra šios dvi sąlygos:

- to reikia dėl įmonės veiklos specifikos;

- būtina norint pateikti tikrą ir teisingą informaciją apie įmonės veiklos rezultatus.

(1 voteses, average: 5,00 out of 5)Atsiuntimų: 314

Balanso formos pavyzdys

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Lietuvos Respublikos finansų ministerijos direktorius priimdamas įsakymą „Dėl 2-ojo verslo apskaitos standarto „Balansas“ tvirtinimo” nustato, kaip turi būti pateikiama ir grupuojama informacija apie įmonės turtą, nuosavą kapitalą ir įsipareigojimus. Įmonės balansas (toliau – balansas) – finansinė ataskaita, kurioje nurodomas visas įmonės turtas, nuosavas kapitalas ir įsipareigojimai paskutinę ataskaitinio laikotarpio dieną. Įmonės balansas suprantamas kaip finansinė ataskaita, kurioje nurodomas visas įmonės turtas, nuosavas kapitalas ir įsipareigojimai paskutinę ataskaitinio laikotarpio dieną.

Bendrovės balanse pateikta informacija turi teisingai parodyti įmonės turto, nuosavo kapitalo ir įsipareigojimų būklę paskutinę ataskaitinio laikotarpio dieną. Įmonės turtas – materialiosios, nematerialiosios ir finansinės vertybės, kurias įmonė valdo, naudoja ir (arba) kuriomis disponuoja ir kurias naudodama tikisi gauti ekonominės naudos. Turtui priskiriamas ilgalaikis turtas, trumpalaikis turtas, ateinančių laikotarpių sąnaudos ir sukauptos pajamos, kurios neskirstomos į ilgalaikes ir trumpalaikes. Įmonės ilgalaikis turtas tai turtas, kurį įmonė naudoja ekonominei naudai gauti ilgiau kaip 12 mėnesių, o trumpalaikis – turtas, kurį įmonė sunaudoja ekonominei naudai gauti per 12 mėnesių arba per vieną savo veiklos ciklą. Ilgalaikiam turtui priskiriamas nematerialusis, materialusis, finansinis, biologinis ir kitas turtas, kuris atitinka ilgalaikio turto apibrėžimą. Trumpalaikiam turtui priskiriamos atsargos, sumokėti avansai, pagal sutartis vykdomų darbų vertė, biologinis turtas, per vienus metus gautinos sumos, trumpalaikės investicijos, pinigai ir jų ekvivalentai ir kitas turtas, kuris atitinka trumpalaikio turto apibrėžimą.

Bendrovės balanso forma (balanso pavyzdys) yra dokumentas, kurį galite atsisiųsti ir naudoti savo bendrovės reikmėms.

(2 voteses, average: 5,00 out of 5)![]() Loading...

Loading...

Atsiuntimų: 364

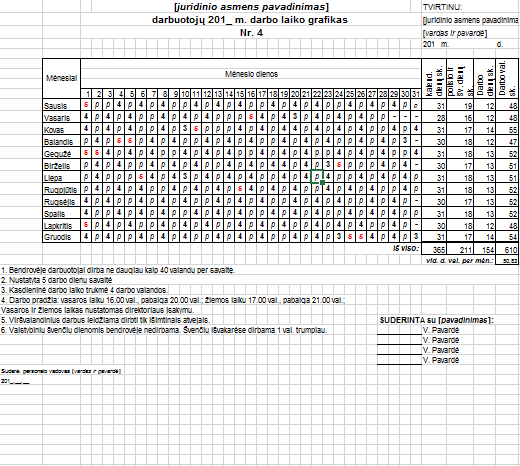

Darbo laikas apibrėžiamas kaip bet koks laikas, kuriuo darbuotojas atlieka pareigas pagal darbo sutartį. Darbdavio pareiga – tvarkyti darbuotojų darbo laiko apskaitą, išskyrus darbuotojų, dirbančių nekintančios darbo dienos (pamainos) trukmės ir nekintančio darbo dienų per savaitę skaičiaus darbo laiko režimu. Darbo laiko apskaita tvarkoma darbdavio patvirtintos formos darbo laiko apskaitos žiniaraščiuose, kurie gali būti pildomi ir saugomi elektroniniu būdu. Darbdavys privalo įtraukti į darbo laiko apskaitą darbuotojo faktiškai dirbtus: viršvalandžius, darbo laiką švenčių dieną, darbo laiką poilsio dieną, jeigu jis nenustatytas pagal grafiką, darbo laiką naktį, darbo laiką pagal susitarimą dėl papildomo darbo.

Pažymėtina, jog nuslėpus darbuotojo dirbtus viršvalandžius, tokia veikla traktuojama kaip nedeklaruotas darbas, už kurią numatyta administracinė atsakomybė darbdaviui, t. y. bauda nuo 200 iki 600 eurų (Užimtumo įstatymo 58 straipsnis).

(4 voteses, average: 4,00 out of 5)

(4 voteses, average: 4,00 out of 5)![]() Loading...

Loading...

Atsiuntimų: 1434