(3 voteses, average: 5,00 out of 5)

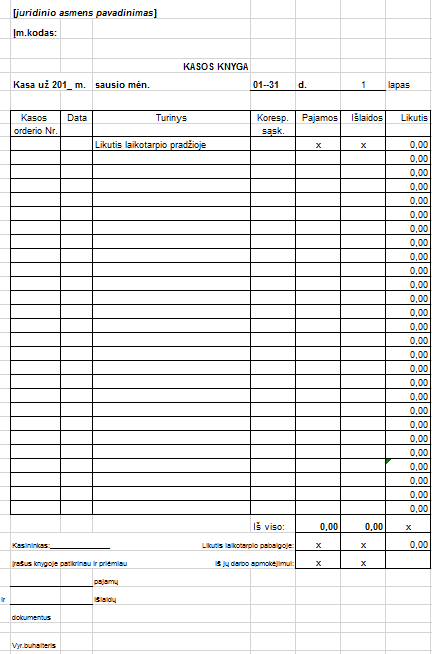

(3 voteses, average: 5,00 out of 5)Kasos knygos apibrėžimo teisės aktai nenustato, tačiau tai privalomas dokumentas juridiniams asmenims. Kasos knygos pildymo procedūra skiriasi priklausomai nuo to, ar kasos knyga pildoma kompiuterizuotai, ar nekompiuterizuotai. Kai kasos operacijos nekompiuterizuotos, ūkio subjektas pildo kasos knygą, kurios lapai turi būti sunumeruoti, perverti virvele ir užantspauduoti. Įrašai kasos knygoje daromi dviem egzemplioriais per kalkę arba savaiminio kopijavimo popierių. Antrieji lapų egzemplioriai turi būti atplėšiami ir naudojami kaip kasininko ataskaita, pirmieji lieka kasos knygoje. Pirmieji ir antrieji lapų egzemplioriai numeruojami tais pačiais numeriais. Draudžiama daryti trynimus ir nepatvirtintus taisymus kasos knygoje. Taisymai kasos knygoje galimi tik tuomet, kai jie patvirtinti kasininko ir vyriausiojo buhalterio arba viešojo sektoriaus subjekto paskirto atsakingo asmens parašais.

Jeigu kasos knyga pildoma kompiuteriu, turi būti išsaugoti visi būtinieji kasos knygos rekvizitai: data, pinigų likutis kasoje darbo dienos pradžioje, kasos pajamų ir išlaidų orderių numeriai, iš ko priimta arba kam išmokėta pinigų suma pagal kiekvieną kasos pajamų ir išlaidų orderį, bendra gautų ir bendra išmokėtų per dieną pinigų suma, pinigų likutis kasoje darbo dienos pabaigoje, kasininko ir vyriausiojo buhalterio arba viešojo sektoriaus subjekto paskirto atsakingo asmens parašai.